¿Qué es un Préstamo Hipotecario Convencional?

Los préstamos hipotecarios convencionales, también conocidos simplemente como préstamo convencional, son aquellos préstamos que no están asegurados o respaldados por ninguna agencia del gobierno federal, tales como la Administración Federal de Vivienda o el Departamento de Asuntos Veteranos. Este tipo de préstamos suelen cumplir con los requisitos establecidos por Fannie Mae y Freddie Mac, y es usual que también cumplan con los límites de préstamos establecidos por la FHFA.

Ventajas de los préstamos convencionales:

Esta opción se considera una de las más convenientes para los prestatarios con buena calificación crediticia y una relación baja de deuda, además, les permite evitar el pagar un seguro hipotecario privado. Algunas de los beneficios a considerar son los siguientes:

- No es necesario un seguro hipotecario privado con un pago anticipado del 20%.

- Financiamiento disponible para viviendas familiares y otros tipos de propiedades, incluso viviendas de hasta 4 unidades.

- Propiedades residenciales de inversión de hasta 10 propiedades financiadas.

- Los prestatarios pueden realizar pagos anticipados de tan solo el 3% (en este caso deberán pagar un seguro hipotecario privado hasta que el préstamo amortice del 78% al 80% del préstamo).

- Múltiples opciones del seguro hipotecario para el préstamo a un valor superior al 80%.

Los préstamos convencionales son una gran opción para las personas que compran vivienda por primera vez, ya que ofrecen opciones flexibles de pago. Estos préstamos también pueden ser regulares o irregulares. Supongamos que el monto necesario de un préstamo excede el valor estipulado para el área en la que se desea comprar, el prestatario puede solicitar un préstamo convencional irregular para el monto real que necesita.

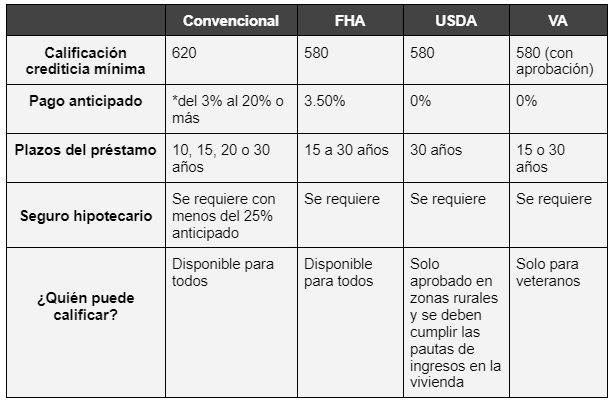

Comparación de los préstamos convencionales con otros préstamos: